Exemple : Comment harmoniser mon régime santé ?

ADD’EXPERT : Baisse du plafond IJSS et impact sur la prévoyance

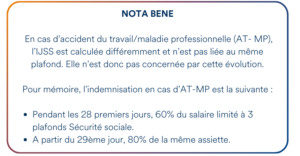

Dans le contexte actuel de dérive des arrêts de travail, et de la hausse des charges correspondantes pour la Sécurité sociale coïncidant avec une tension budgétaire, le gouvernement a signé un décret le 20 février 2025 (N°2025-160). Ce décret vise à diminuer le plafond du salaire de référence pris en compte dans le calcul des IJSS (Indemnités Journalières de Sécurité Sociale), versées en cas d’arrêt de travail pour maladie.

Ainsi, le salaire de référence pris en compte par la Sécurité sociale passe de 1,8 à 1,4 fois le Smic en vigueur, lors du dernier jour du mois qui précède l’arrêt, et ce, pour tous les arrêts débutant à compter du 1er avril 2025.

Quel impact sur le coût des régimes de prévoyance ?

En cas d’arrêt maladie, la Sécurité sociale prend en charge des indemnités journalières pendant 3 ans au maximum, sur la base de 50% du salaire limité à 1,8 SMIC soit l’équivalent de 38 919 € au 1er novembre 2024.

L’IJSS maximum est donc égale à 50% x 38 919 / 365 = 53,31 €.

Avec l’abaissement du plafond à 1,4 SMIC (soit 30 270 € au lieu de 38 919 €), l’indemnité maximum serait de 41,47 € soit une baisse de -22%.

La mesure de la Sécurité sociale a pour conséquence un transfert de charge vers le régime de prévoyance de toutes les entreprises pour lesquelles la garantie « Incapacité de travail » est exprimée « y compris Sécurité sociale » comme c’est souvent le cas (par exemple 80% du salaire de référence).

A contrario, les régimes dont la garantie est exprimée « en complément de la Sécurité sociale », par exemple 30% du salaire de référence ne seront pas impactés. En revanche, l’IJSS versée pour le salarié sera réduite pour les salaires supérieurs au nouveau plafond défini. A noter que pour ces entreprises ou pour le salarié, l’impact subsiste en fonction des règles de maintien de salaire (mensualisation).

L’impact dépend également du niveau de salaire des salariés en arrêt de travail. Tant que le salarié en arrêt de travail perçoit un salaire inférieur au nouveau plafond (30 270 €), les indemnités seront inchangées.

Le niveau de garantie intervient également : plus elle est élevée, moins l’impact de l’évolution du plafond Sécurité sociale aura de l’importance, car moins la part de la prise en charge par la Sécurité sociale est importante.

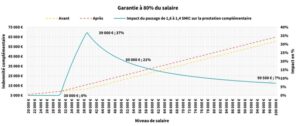

Les graphiques ci-dessous reprennent des exemples d’impact sur l’IJ complémentaire en fonction du salaire et de la garantie, sous l’hypothèse d’un plafond de 1,4 SMIC.

L’impact proportionnel sur l’IJ prévoyance augmente avec le niveau de salaire jusqu’au montant du plafond actuel (38 919 €) puis diminue à partir de ce niveau, le désengagement de la Sécurité sociale étant moins important par rapport au montant de l’IJ complémentaire lequel augmente avec le salaire.

Lorsque la garantie augmente de 70% à 80%, l’impact diminue en proportion car la part de la prise en charge par la Sécurité sociale par rapport à l’IJ complémentaire est moins importante : l’impact maximum passe de 55% à 37%. A 50 K€, l’impact passe de 28% à 21%.

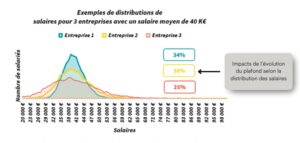

Dans le cas des 2 graphiques ci-dessus, l’impact est présenté selon les mêmes niveaux de salaire. Cependant, deux entreprises ayant le même salaire moyen, peuvent tout de même avoir une distribution différente des salaires autour de la rémunération moyenne. On obtiendrait alors des impacts différents de l’évolution du plafond.

Ci-dessous, un exemple avec 3 entreprises ayant le même salaire moyen de 40 K€ et une garantie incapacité de 75% du salaire y compris Sécurité sociale.

Evidemment, pour les niveaux de rémunération moyenne différents, l’impact global sera aussi différent. Par exemple, sur les 4 groupes de populations suivants, nous obtenons les résultats ci-dessous (à distribution de salaires identiques) :

Dans ces exemples, l’impact sur le coût de l’incapacité varie entre 7% et 18% selon le niveau des salaires et de la garantie (entre 70% et 80%). Enfin, si l’on souhaite estimer l’impact final sur le coût total du régime de prévoyance (décès + incapacité + invalidité), il convient d’intégrer le poids de l’incapacité dans le coût total du régime.

Celui-ci dépend de plusieurs facteurs : les caractéristiques démographiques du groupe, la part d’accidents du travail, la franchise et le niveau de la garantie incapacité (ainsi que le niveau des garanties décès et invalidité).

Sur les 4 exemples ci-dessus, la part de l’incapacité varie entre 35 et 50%, selon l’exposition au risque.

- Caractéristique démographique :

Une proportion plus importante d’ouvriers fera augmenter la part de l’incapacité par rapport aux autres risques, décès et arrêt de travail.

Une proportion plus importante de femmes fera également augmenter la part de l’incapacité dans le coût total du régime, celles-ci ayant des taux d’entrée en arrêt de travail supérieurs à ceux des hommes. Elle fait augmenter également le poids de l’invalidité mais diminuer sensiblement le décès.

- La part d’accident du travail :

Les arrêts dus à un accident du travail ne sont pas impactés par la baisse du plafond, donc plus la part des accidents du travail sera importante moins l’impact global sera important. Rappelons que certains secteurs d’activités sont plus sujets aux accidents du travail (par exemple la métallurgie comparativement aux entreprises de services du numérique).

- La franchise :

La franchise détermine la durée pendant laquelle le régime de prévoyance n’intervient pas. Une franchise de 90 jours conduira à une part d’incapacité plus faible qu’une franchise de 60 jours, toutes choses égales par ailleurs.

- Le niveau d’indemnisation de la garantie incapacité :

Pour des niveaux de salaires identiques, l’impact diminue en proportion lorsque le niveau de garantie de l’incapacité augmente : la part prise en charge par la Sécurité sociale étant identique d’un régime à l’autre, le complément est d’autant plus important que la garantie est élevée, et l’impact de la baisse des IJSS est en

proportion d’autant moins important.

En faisant varier la part de l’incapacité et le niveau de hausse de l’incapacité, l’impact final peut être estimé dans la fourchette suivante :

Les autres impacts de la baisse de l’IJSS

Sur la mensualisation

Le complément de salaire versé par l’employeur avant l’intervention du régime de prévoyance est impacté de la même façon que les IJ complémentaires mais avec des niveaux de garanties différents, spécifiques à l’accord de maintien de salaire.

Contrairement au régime de prévoyance, les prestations de maintien de salaire sont prises en charge intégralement par l’employeur.

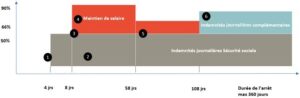

Le graphique ci-dessous illustre les dispositions légales pour un salarié avec 10 ans d’ancienneté :

– Une 1 période à 90% (après 8 jours de franchise) pendant les 50 jours ;

– Une 2 période à 66% pendant les 50 jours suivants.

1 – 4ème jour : début du versement des IJSS : délai de carence de 3 jours IJSS

2 – 50% du salaire de référence

3 – Maintien de salaire dès le 8ème jour : délai de carence de 7 jours

4 – 1ère période de maintien de salaire à 90% du salaire de référence pendant 50 jours

5 – 2ème période de maintien de salaire à 66% du salaire de référence pendant les 50 jours suivants

6 – Indemnités journalières complémentaires

Le maintien de salaire notamment pour les grandes entreprises peut représenter chaque année, un volume d’arrêts et un nombre de jours totaux très significatif en comparaison des arrêts longs pris en charge par la prévoyance.

Nous proposons d’estimer ci-dessous sur quelques exemples le coût de la mensualisation afin de comparer son poids à celui du régime de prévoyance.

Sur les provisions d’invalidité en attente

Pour calculer la provision mathématique d’invalidité en attente pour les incapacités en cours*, lorsque les garanties Incapacité et Invalidité exprimées en pourcentage du salaire sont égales (par exemple X% du salaire y compris Sécurité sociale), on utilise en général l’IJ complémentaire versée au titre de l’incapacité.

Cela consiste en une simplification. En effet, dans le cas d’une même garantie en pourcentage du salaire y compris Sécurité sociale :

- Bien que la Sécurité sociale indemnise à hauteur de 50% dans le cas de l’incapacité et de l’invalidité de catégorie 2, les salaires de référence ne sont pas les mêmes (respectivement salaire moyen des 3 derniers mois et moyenne des salaires revalorisés des 10 meilleures années).

- De plus, alors que l’IJSS est calculée avec un plafond à 1,8 x SMIC (38 919 €), la pension d’invalidité est elle calculée sur la base d’un plafond égal au PASS (47 100 €).

- Enfin, il peut aussi y avoir une différence de salaire de référence entre l’incapacité et l’invalidité.

Ces éléments induisaient un écart qui était admis jusqu’à aujourd’hui.

Cependant, l’évolution du plafond creuserait l’écart entre les deux garanties. Puisque l’IJSS baisse, l’IJ complémentaire augmentera et sera encore plus importante que la rente d’invalidité complémentaire.

Ainsi, garder par simplification la même rente de base entre l’incapacité en cours et l’invalidité en attente accentuera le sur-provisionnement de ce dernier risque.

Par exemple, pour une garantie à 80% du salaire y compris Sécurité sociale, pour différents niveaux de rémunération, nous obtenons les écarts ci-dessous entre les prestions complémentaires Incapacité et Invalidité de catégorie 2, avant et après le plafonnement à 1,4xSMIC.

Dans ce contexte, il conviendra de calculer la PM d’invalidité en attente sur la base d’une rente d’invalidité théorique calculée à partir de la garantie et du salaire afin de ne pas alourdir les comptes.

L’impact sur l’indemnisation nette du salarié

Garanties exprimées y compris Sécurité sociale

En cas de financement employeur important, même si la baisse du plafond des IJSS n’a pas d’impact sur le niveau d’indemnisation en brut, il peut réduire le montant net versé au salarié du fait de la différence entre le niveau des charges sociales sur les IJC (au prorata du financement employeur) et la CSG/CRDS sur les IJSS, la part de celles-ci étant moins importante.

A titre d’exemple, pour un salaire mensuel brut de 3 000 €, une garantie incapacité de 80% y compris Sécurité sociale, financée à 100% par l’employeur, le salarié constaterait une baisse de son indemnisation totale (IJSS + IJC) de l’ordre de 37 € par mois.

Garanties exprimées en complément de la Sécurité sociale

Lorsque les garanties du régime prévoyance sont exprimées en complément de la Sécurité sociale, l’impact n’est pas compensé. Il est plus important en proportion pour les salariés dans la tranche de revenu de 1,4 (30,3 K€) à 1,8 SMIC (38,9 K€).

En résumé, nous pouvons retenir que la baisse annoncée du plafond des IJSS aura pour impact :

- Une hausse des prestations de maintien de salaire, financées à 100% par l’employeur, dont le niveau varie en fonction du salaire et du taux de maintien (90% au début puis 66,6% ou autre selon les accords).

- La hausse des prestations d’incapacité qui se traduira par une hausse de la charge globale prévoyance (décès + incapacité + invalidité). L’impact global sur le coût du régime de prévoyance dépendra de plusieurs facteurs : niveaux de rémunération, âge moyen, répartition femmes/hommes, garantie incapacité, autres garanties de prévoyance…

- Une hausse éventuelle des provisions d’invalidité en attente, qui devra être corrigée en prenant en compte une rente d’invalidité théorique.

Vu l’ensemble des facteurs (démographiques, contractuels, sinistralité) influant sur l’impact que cette évolution aura sur les régimes de prévoyance, une étude approfondie s’avérera très opportune pour mesurer l’incidence précise sur votre régime.